开云集团科技有限公司 - 智能制动系统领军者

对于中国供应商来说,2026年无疑是合资品牌全面电动化、智能化战役的收获元年。目前,定点项目正在开始逐步释放。

3月13日,大众汽车集团宣布与小鹏联合开发的首款车型ID.UNYX 08进入量产阶段,这款中大型纯电SUV预计2026年上半年在中国上市,搭载小鹏自研的图灵芯片以及VLA 全场景智能驾驶辅助系统。

此外,搭载小鹏与大众联合开发的CEA整车电子架构的与众07也将亮相,首发采用区域控制设计,集成高性能中央计算平台。其中,目前已知的硬件供应商包括航盛(负责中央计算单元)、铁将军(负责区域控制器),两家也都是小鹏在售车型的供应商。

从目前公开的信息来看,小鹏图灵AI芯片在大众车型项目的定点,配置包括单颗和多颗版本,搭载L2++级高级驾驶辅助(小鹏自研第二代VLA),可实现高速/城区NOA、车位到车位等功能。座舱部分,也提供多种配置版本,包括高通8295、MT8676平台。

紧接着,3月16日,上汽大众发布全新旗舰SUV ID.ERA9X,首发搭载Momenta R7强化学习世界模型,后者此前已经在奥迪E5 Sportback上实现辅助驾驶方案量产交付,今年还将搭载在奥迪E7X车型上。

此外,奥迪的多款燃油车也已经搭载华为乾崑智驾方案上车,以及卓驭在大众品牌多款车型的量产交付。同时,大众旗下CARIAD与地平线的合资公司—酷睿程(CARIZON)也将在今年实现辅助驾驶方案上车。

至此,大众集团在中国市场的新一轮智能化战役,以中国本土第一梯队辅助驾驶方案的全面上车开启。另一组数据显示,在中国市场,2025年大众集团共交付超269万辆,继续保持在华外资车企销量第一。

而在上一轮电动化周期,合资品牌的最大问题,就是价格(高)和功能(智能化低)完全偏离中国市场需求。尤其是对于中国汽车智能化的激进策略,让外资车企难以适应。

高工智能汽车研究院监测数据显示,2025年1-9月,中国市场(不含进出口)新能源乘用车接近70%的交付量在20万元以下价位。尤其是自主品牌的智能化超配策略,竞争持续白热化。

比如,比亚迪海鸥,7.88万元(经销商报价7.28万元)标配高速NOA;小鹏MONA M03,12.98万元标配全场景NOA(含城区);座舱部分,高通8155平台标配车型最低价不到8万元,零跑B01标配高通8295,售价仅需12.58万元。

在智能化方面,高工智能汽车研究院监测数据显示,2025年1-12月,中国市场乘用车搭载城区NOA(含选装,硬件预埋)交付新车为340.16万辆(标配含免费软件包促销为207.59万辆),同比增幅超过102%。

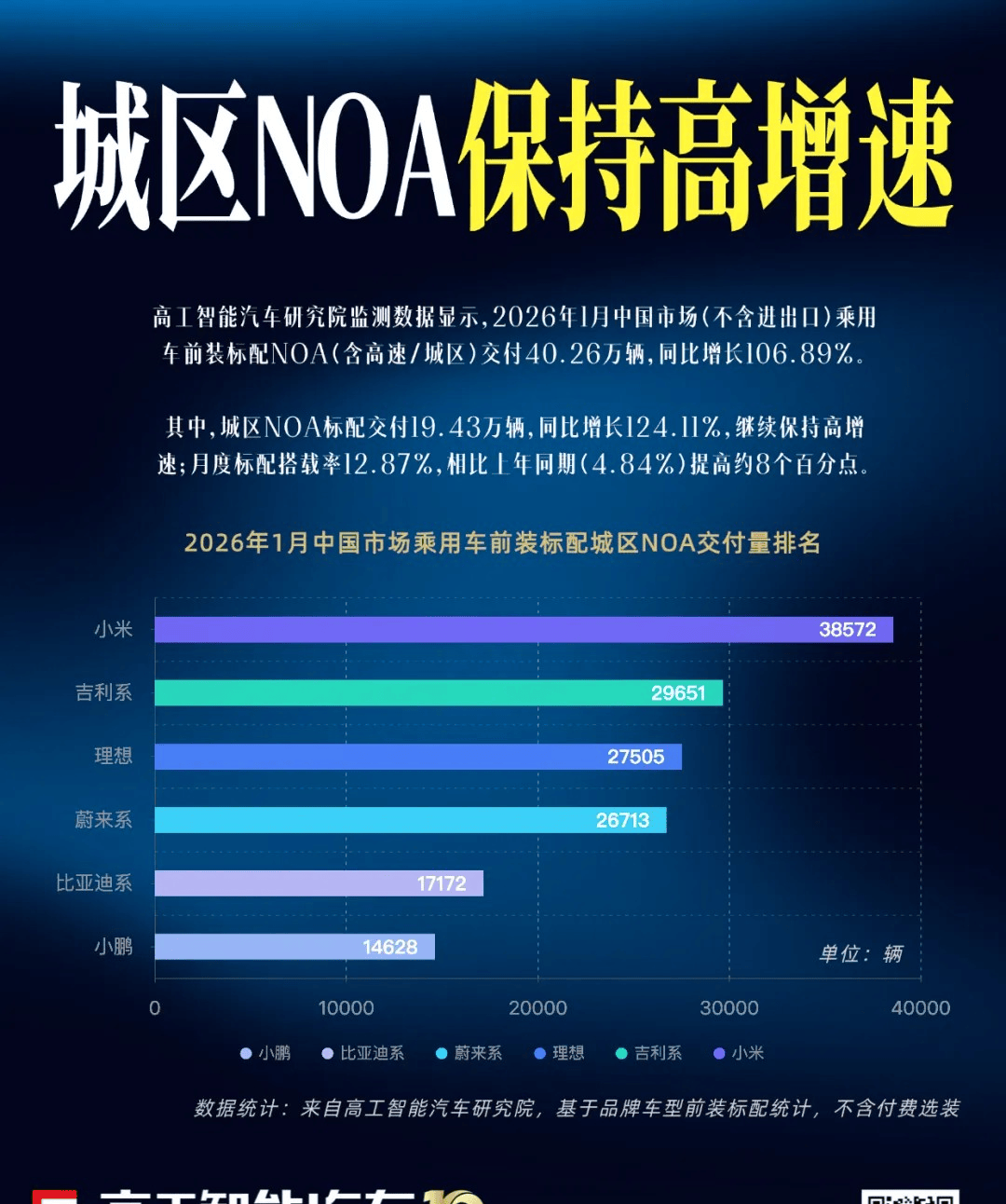

中国市场,从2021年开始进入城区NOA上车周期,到2025年,过去几年的年均复合增速达到388.48%,持续处于井喷态势。2026年1月,中国市场(不含进出口)乘用车前装标配NOA(含高速/城区)交付40.26万辆,同比增长106.89%。

其中,城区NOA标配交付19.43万辆,同比增长124.11%,继续保持高增速;月度标配搭载率12.87%,相比上年同期(4.84%)提高约8个百分点。同时,高阶智能辅助驾驶技术进入了“认知智能”的大模型时代,全新的技术门槛已经在高阶智驾赛道上形成。

今年开始,比亚迪更是将激光雷达选装方案(支持城区NOA)拓展至海鸥等10万元以下入门车型,推动智驾功能进一步下沉。同时,天神之眼B激光雷达版,选装价格降至9900元,在国内首次进入万元以下上车价位。

2026年各大车企的高阶辅助驾驶竞争将进一步白热化。高工智能汽车研究院数据监测显示,目前城区NOA市场正快速向20万元以下的主流车型价格区间快速渗透,高阶智驾「普惠」趋势明显。

“我们正在利用外部专业能力,在合适的时间,以合适的价格,向用户提供安全、高品质、具有先进科技的产品。”这是去年开始,大众集团在中国市场进行战略转向,全面拥抱中国供应链。

大众集团相关负责人更是直言,在中国本土的电动汽车开发成本削减可以高达50%。这背后,包括车型早期开发阶段与中国高效的供应链体系进行提前配合,以及来自中国本土供应商的智能化技术,还有较低的劳动力成本。

比如,去年kaiyun体育3月,广汽丰田首款纯电SUV铂智3X正式上市,其中,高阶智驾版车型的起售价为14.98万元,将激光雷达高阶智驾技术的市场准入门槛持续下放。至少,在价位上与自主品牌已经进入同一水平线X搭载英伟达Orin-X智驾计算平台,结合Momenta “一段式端到端”大模型算法,实现覆盖高速领航、城区领航、多场景泊车的高阶智驾功能。但,这款车型上市后,搭载高阶智驾版本交付量仍徘徊在5千辆/月水平。

而与铂智3X处于同一价位区间的小鹏M03,在今年上新高阶智驾版本车型后,交付量一路上行,8月高阶智驾版本交付量就突破万辆,并连续三个月保持这一水准。

去年9月,上汽大众宣布Pro家族2026款上市,三款车型分别是途观L Pro、帕萨特 Pro和途昂 Pro。最大的升级,是搭载卓驭科技合作开发的IQ.Pilot增强驾驶辅助系统,最高支持高速(城快)NOA。

对于此次升级,上汽大众对外的口号是“油电同进,油电同智”。不过,在价位配置上,仅有顶配车型提供标配,其余车型则需要5000元选装费用。而上一代车型,所谓的油电同智策略,并没有达到预期效果。2025年1-8月,上汽大众pro车型交付量仅为8.9万辆,其中,搭载卓驭方案占比不足三成。

高工智能汽车研究院监测数据显示,2025年,中国市场(不含进出口)乘用车前装标配高速NOA搭载交付576.66万辆,其中,合资品牌仅为27.12万辆,占比不足5%。

众所周知,供应商的收入,主要来自车型的开发费以及后续单车销售带来的授权费。目前,合资品牌在开发费上也是“讨价还价”,尽管要高于自主品牌,但金额也已经远低于往年水平。

此外,由于合资品牌往往都要求本土供应商也需要达到更严格的全球标准,这也会导致同样的开发项目,与合资品牌的合作,供应商的隐性成本也会相对较高。

而当车型量产并进入市场后,供应商通常会按每台车的销量收取一定金额的 “授权费”,这属于 “持续性收入”,也被视为关键的中长期营收贡献来源。从此前已经进入合资品牌供应链体系的中国玩家来看,至少项目开发费还是不菲(数亿元,甚至数十亿元)的,但后续新车销量如何,都还是未知数。

以日产N7为例,搭载中国供应商的舱驾智能方案(包括Momenta提供的NOA辅助驾驶),对于一向以保守严谨著称的日系车企,也算是开了一个先河。但,这款车型在终端市场的反馈,并不理想。

数据显示,2025年4月底上市的日产N7,配置NOA方案的车型在8月交付量冲上7800多辆后,又一路下滑,11月跌至3000辆左右。类似的,还有搭载华为、Momenta方案的奥迪车型(A5L、Q6L、E5),三季度末上市,第四季度总共交付量仅为1.26万辆。

也有一些行业人士直言,如今绝大部分外资车企都是选择了“大干快上”的策略,与中国本土技术公司的合作,“拿来主义”占据上风。这意味着,短期内仍无法在内部有效建立起一套差异化的技术落地方案。

而相比而言,中国头部自主品牌包括新势力,已经在进入深度自研和新技术导入的新阶段。

比如,蔚来、小鹏、理想等车企已经进入自研芯片(软硬一体协同优化)上车周期;同时,智能化也从第一阶段的舱驾延伸至底盘。今年以来,多家厂商已经开始陆续上车全线控底盘,比如,奇瑞、理想、吉利、问界等全新车型都将首次搭载EMB线控制动,而线控转向也将进入规模化量产阶段。

EMB(电子机械制动系统),作为高阶辅助驾驶的核心执行部件,通过电信号直接控制车辆制动器,彻底摒弃传统液压结构,响应速度较传统制动系统有大幅提升。同时,线控转向的加持,也意味着,L3/L4级自动驾驶的前装量产,已经具备基本条件。

而在XYZ线控化+底盘域控+整车运动控制(VMC)的深度融合层面,自主品牌也已经跑在外资车企前面。比如,全新一代

Livis搭载了全球首个“完全体”全线控底盘,包含线控转向、四轮转向、EMB以及800V全主动悬架,从而实现响应速度、驾乘体验以及主动安全能力的进一步提升。在高工智能汽车研究院看来,随着智能化进入新周期,全域智能化正在成为新一轮市场竞争的焦点,舱驾智能、舱驾一体AI大模型、集中式整车电子架构以及全域线控底盘等全面智能化布局,将决定新车的市场竞争力,尤其是在价格拼杀和同一价位区间车型白热化竞争的背景下。