开云集团科技有限公司 - 智能制动系统领军者

受益汽车智能化加速推进与机器人产业发展的双重利好,零部件板块表现优于整车。2025 年 1 月 1 日至 12月12日,上证指数上涨16.04%,沪深300指数上涨16.42%,中证500上涨25.22%,中证2000上涨32.10%。

汽车行业中,中信乘用车指数下跌 0.40%,中信汽车零部件指数上涨 34.76%,整车板块跑输大盘,而零部件板块超额收益明显。价格战加剧、市场竞争激烈导致整车企业表现在年中之后逐步走弱;相比之下,今年零部件企业受益 AI 快速发展带来的机器人、液冷相关产业机会,估值显著回升,导致整车与零部件板块表现出现明显差异。

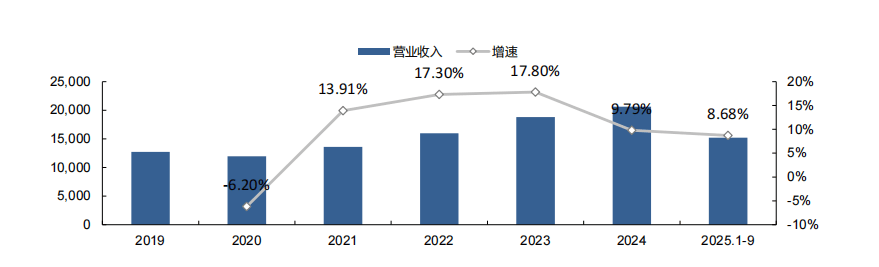

乘用车上市公司整体营收增长,盈利表现分化。乘用车板块(中信行业分类 CI005136.CI)在 2025 前三季度实现营业收入 15203.16 亿元,同比增长 8.68%;归母净利润为 391.90 亿元,同比减少 15.72%;扣非归母净利润为 297.46 亿元,同比减少 4.73%。得益于“以旧换新”政策的推动,2025 年汽车销量稳步上升,乘用车板块营收保持正增长;净利润kaiyun体育官网方面,受到汽车行业竞争加剧的影响,部分车企业绩出现下滑。

汽车零部件板块(CI005138.CI)2025 前三季度实现营业收入 7541.60 亿元,同比增长 8.75%;实现归母净利润 460.10 亿元,同比增长 19.60%;实现扣非归母净利润 410.45 亿元,同比增长 22.95%。2025 前三季度,零部件企业保持良好发展态势,归母净利润同比保持双位数增长,且增速回升。我们认为kaiyun体育官网零部件企业业绩增长的主要原因一方面是新能源汽车智能化需求引发的汽车产业升级带来规模化效应,另一方面,零部件企业将自身精密制造能力的优势拓展至机器人、液冷等其他新兴产业,打开了汽车零部件企业的成长空间。

以旧换新政策持续发力,2025 年国内汽车销量快速增长。2024 年 4 月国家以旧换新政策落地,7 月进一步加大补贴力度,地方政府同步跟进落实置换补贴;2025 年政策延续,且因出台时间提前,政策促进效果更为显著。据中汽协数据,2025 年 1-10 月,我国汽车总销量达 2768.7 万台,同比增长 12.4%,其中国内汽车销量达 2207.1 万台,同比增长 11.6%,汽车出口 561.6 万台,同比增长 15.7%。

智能化的量变到质变,中国 L2+辅助驾驶功能渗透率持续增长。根据盖世汽车数据,2024 年 L2 级以上辅助驾驶渗透率为 48%,搭载城区 NOA 的乘用车达 34.9 万辆;2025 年 L2 级以上辅助驾驶渗透率预计将达到65%,搭载城区 NOA 的乘用车达 170 万辆,后续城区 NOA 功能也将迎来飞速发展,预计 2030 年 L2 级辅助驾驶渗透率预计将达到 88%,L3 级以上辅助驾驶渗透率预计将达到 11%,搭载城市 NOA 的乘用车将达到915 万辆。

智能驾驶生态链是一个涵盖技术研发、硬件制造、软件算法、整车集成、出行服务及政策法规标准的协同网络,主要包括上游技术提供商、中游车企主机厂和下游服务商组成。产业链近年来呈现“自上而下”逐步完善的态势。在上游,集聚了一批头部企业和大量配套企业,研发、制造、测试、应用的完整产业链已经形成。芯片算力竞争加剧,激光雷达降本显著。在中游,车企通过自研或与科技公司合作,提升数据与算法能力并降低成本;车企更倾向于模块化采购,软硬件解耦趋势明显,数据闭环能力成为核心竞争力。在下游,自动驾驶服务市场处在研发试运行阶段,百度 Apollo 在北京亦庄、武汉等地开展试运营,小马智行在广州、深圳开展全无人测试。

悬架按刚度与阻尼的可调节性及调节方式,可分为被动悬架、半主动悬架和主动悬架三类,具体特征见表 6。

主动悬架的核心领域主要包括空气弹簧总成、减振器及空悬控制器等。其中,空气弹簧总成是刚度与车身高度调节的核心载体,减振器负责阻尼动态调节以平衡驾乘舒适与操控稳定,空悬控制器作为系统 “大脑” 承担核心控制功能,技术壁垒较高,三者协同构成主动悬架的核心工作体系。国内企业在各领域均已实现技术突破与规模化配套,市占率优势显著,正加速推动主动悬架的智能化落地。我们重点分析空气弹簧总成行业。

空气弹簧总成:核心部件国产化主导,市场集中度高。空气弹簧是实现汽车悬架刚度可调的核心部件。主要包括空气弹簧减振器总成、储气罐、高度传感器、车身加速度传感器、悬架控制单元(ECU)、供气系统等。其中,空气悬架控制器(ECU)是核心部件,担负着整个系统的“大脑”的功能,能够针对驾驶员需求、车辆状态和路面形态,通过控制空气弹簧的充放气以实现车身高度的自适应调节,并与电控减振器搭配,综合调节悬架高度、刚度和阻尼,改善汽车舒适性、能耗经济性、通过性等,全面提升驾乘品质。

强制性国家标准陆续发布,为制动和转向线控技术的批量应用奠定了行业标准基础。2025 年 5 月 30 日,工信部制定的 GB21670—2025《乘用车制动系统技术要求及试验方法》获批发布,新增电力传输制动系统、电力再生制动、紧急制动信号等要求,明确了报警装置、蓄电装置、能量管理系统等技术规范; 12 月 2 日,工信部组织制定的 GB17675—2025《汽车转向系基本要求》获批发布,新增线控转向的失效规定、报警要求及功能安全要求,同时修订传动转向系统与后轮转向系统的功能安全标准,为线控转向划定清晰安全边界。两项标准分别为 EMB 与线控转向的规模化落地提供了明确技术依据,将加速相关产业链商业化进程。

制动系统:随着汽车电动、智能化的持续推进,汽车制动系统也从纯机械制动向线控制动发展。传统的汽车制动系统由供能装置(制动泵或气压源)、控制装置(制动踏板)和传动装置(制动管路、制动主缸等)和制动器(制动盘/鼓、卡钳、摩擦片等)。供能装置、控制装置和传动装置是汽车制动系统中制动操作机构,他们主要产生制动动作、控制制动效果,并将制动能量传输到制动器上。可见在传统制动系统中,制动力或制动效果与驾驶员踩踏踏板的力度是机械、直接的连接,通过驾驶员踩踏踏板的力借助真空助力系统传递至制动器,从而实现预期中的制动效果。

转向系统:转向系统的演变趋势基本与制动系统一致,也经历从机械转向、电子液压转向、电动助力转向并最终实现线控转向的过程。机械转向主要由转向操作装置(方向盘)、转向器和转机机构组成。转向器将方向盘传来的扭矩按一定传动比放大并输出至转向机构,转向机构实现车轮的转向。早期的转向系统缺少助力机构,转向时较为耗费体力。随着技术的发展,液压助力转向系统(HPS)、电控液压助力转向系统(EHPS)和电动助力转向系统(EPS)逐步出现。HPS 是在转向系统中增加液压助力系统,增加液压转向泵、油管、流量控制阀、储油罐等。通过液压泵产生动力增加转向力,辅助机械转向。EHPS 则是在 HPS 的基础上增加了电控单元,包括 ECU、电磁阀、车速传感器、转向角度传感器等。通过传感器收集的信息,ECU 输出指令调控电磁阀开度,实现转向助力力度的变化,进而辅助转向。EPS 则是通过电动装置取代了 EHPS 中的液压系统,增加 ECU、扭矩传感器、车速传感器、电动机、转向柱总成等部件,通过 ECU 输出转向力矩指令,由电动机提供转向助力。据浙江世宝公告,2019 年中国乘用车 EPS 渗透率就已经实现 86.5%。

产业链企业积极推动线控转向发展。据蔚来官网,蔚来汽车发布的 ET9 是国内首款量产搭载线控转向的车型;上汽集团即将上市的旗舰大六座智己 LS9 Hyper 版将搭载线控转向技术;此外特斯拉之前发布的 Cybertruck车型也搭载了线控转向技术。除了传统从事转向业务的企业,如耐世特、博世、采埃孚、捷太格特、万都、浙江世宝等,从事制动、悬架等底盘业务的零部件如伯特利、亚太股份、拓普集团等也开始发展线控转向相关业务。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。