开云集团科技有限公司 - 智能制动系统领军者

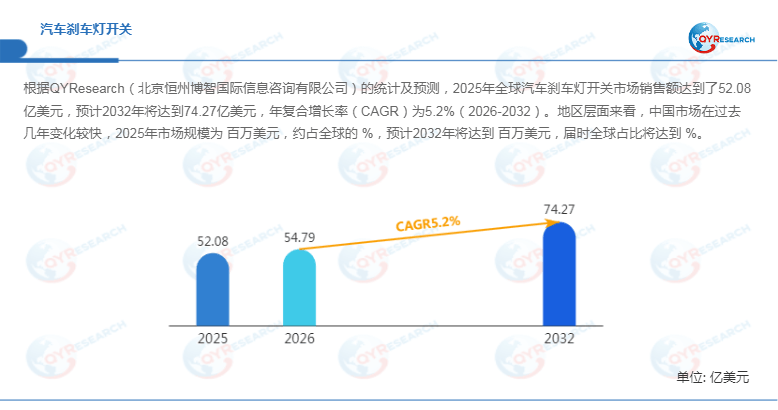

汽车刹车灯开关作为汽车安全电子系统中的基础感知部件,正随着新能源汽车、智能驾驶和智能底盘技术的发展进入结构升级阶段。根据QYResearch的统计及预测,2025年全球汽车刹车灯开关市场销售额达到52.08亿美元,预计2032年将增长至74.27亿美元,2026—2032年复合增长率(CAGR)为5.2%。在汽车产业由机械控制向电子控制转型过程中,传统机械式刹车灯开关面临升级压力,而霍尔感应式、电子集成式刹车信号传感器凭借更高精度、更快响应速度和更强系统兼容性,正在成为市场发展的主kaiyun体育全站入口要方向。

汽车刹车灯开关是一种安装于制动踏板机构或电子制动系统中的关键汽车电子零部件,其核心作用是在驾驶员踩下制动踏板时快速向车辆尾灯发送制动信号,同时将制动状态传输至ABS、ESP、ACC、自适应巡航、自动变速器及车身控制模块等电子系统,实现车辆安全控制。

2025年全球汽车刹车灯开关销量达到18.6亿件,平均售价约2.8美元/件,全球总产能约22亿件,行业毛利率维持在18%—29%。按照技术路线划分,产品主要包括机械触点式、霍尔感应式、液压式和气压式。其中,霍尔感应式刹车灯开关依靠非接触磁感检测技术,具有无机械磨损、寿命长、响应稳定等优势,更适用于新能源汽车和智能驾驶车型。

从产业链角度看,上游主要包括工程塑料、铜合金端子、弹簧钢、霍尔芯片、PCB电路板及连接器供应商;中游为汽车刹车灯开关制造企业;下游则覆盖整车制造商、制动系统供应商及汽车售后维修市场。目前乘用车仍是最大的需求来源,但随着新能源车型渗透率提升,新能源汽车和智能底盘系统正在成为新的增长支撑。

第一梯队企业凭借长期汽车电子供应体系、全球化生产布局以及与主机厂深度绑定,占据高端车型和国际供应链的重要位置。同时,中国企业依托新能源汽车产业链优势快速提升竞争力,曲阜天博汽车电器有限公司、泰康电子、Weup Technology等企业持续布局霍尔传感器、电子化制动信号模块等产品。

当前市场竞争重点已经由单纯价格竞争转向产品可靠性、电子集成能力和智能驾驶适配能力竞争。随着L2级及以上辅助驾驶功能普及,刹车灯开关需要满足更高的数据传输稳定性和系统冗余要求,推动企业持续优化芯片集成、封装工艺和环境耐久性设计。

从区域结构来看,汽车刹车灯开关生产和消费主要集中于北美、欧洲、中国、日本及韩国等汽车产业核心区域。北美和欧洲长期依托成熟汽车工业体系,在高端汽车电子产品制造领域占据重要地位;中国则受新能源汽车快速增长影响,市场规模持续扩大,并逐渐成为全球汽车电子零部件的重要生产基地。

2025年美国关税政策变化增加了全球汽车零部件供应链的不确定性。部分企业正在通过区域化生产、本地供应链建设以及多元化采购策略降低贸易风险。对于汽车刹车灯开关行业而言,供应链稳定性、关键芯片国产化以及区域制造能力布局将成为未来竞争的重要因素。

从消费端看,乘用车仍是最大应用市场。随着新能源汽车销量增长以及智能座舱、智能底盘技术升级,电子式刹车灯开关需求持续提升。未来几年,中国、印度、东南亚等新兴汽车市场有望成为kaiyun体育全站入口需求增长较快区域。

首先,新能源汽车推动刹车灯开关向电子化方向发展。传统机械触点结构受限于寿命和响应速度,而霍尔感应式产品能够适配电子制动系统和智能驾驶控制需求,预计将在中高端车型中进一步扩大应用比例。

其次,智能底盘的发展提高了制动信号传输要求。未来刹车灯开关不仅承担灯光控制功能,还将成为车辆状态感知网络的重要节点,需要具备更高的数据准确性和故障诊断能力。

此外,汽车电子环境对零部件可靠性提出更高要求。产品需要适应高温、振动、电磁干扰等复杂工况,同时满足小型化和轻量化趋势。对于制造企业而言,霍尔芯片稳定性、封装工艺优化以及自动化测试能力将成为技术突破重点。

整体来看,汽车刹车灯开关市场处于稳定增长阶段,未来增长动力主要来自新能源汽车普及、智能驾驶升级以及汽车安全法规持续完善。相比传统燃油车,新能源车型拥有更高电子化水平,对高精度制动信号检测和智能控制模块需求更强。

从行业细分角度看,传统乘用车市场更加关注成本控制和供应稳定性,而新能源汽车和高端智能车型则更关注电子集成能力和系统协同性。未来汽车刹车灯开关行业将从单一功能零件逐步向智能安全传感节点转变。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。