开云集团科技有限公司 - 智能制动系统领军者

QYResearch近期推出《2026全球行车电控制动系统行业研究报告》。本文围绕行车电控制动系统的产品定义、技术路线、市场规模、竞争格局、应用场景、区域结构和产业链变化展开摘要呈现,重点关注其在新车前装、乘用车、商用车、新能源汽车、智能驾驶和底盘电控系统中的需求增长与供应链机会。

• 行车电控制动系统正由传统ABS/ESC基础安全配置,逐步升级为覆盖EHB和下一代线控制动的高价值底盘执行系统,产品价值量和软件控制属性持续提升。

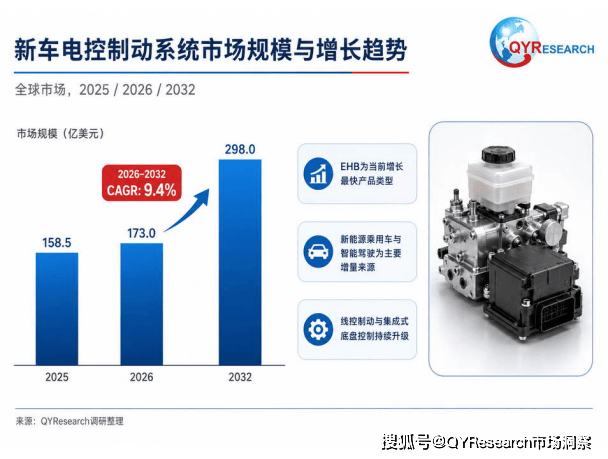

• 2025年全球市场规模约158.5亿美元,2026年约173.0亿美元,预计2032年达到约298.0亿美元,2026–2032年复合增长率约9.4%,增长主要来自新能源乘用车、智能驾驶冗余制动和商用车电控制动升级。

• 中国境内市场规模约377.55亿元人民币,其中线亿元,ABS和ESC合计约114.05亿元,EBS约16.00亿元;EHB已经成为当前收入增长最明显的产品类型。

• 政策与法规环境持续提高主动安全、电子稳定控制、自动紧急制动和智能驾驶安全冗余要求,推动行车电控制动系统从单一硬件供应向“硬件平台+控制软件+功能安全+整车适配”升级。

•从供应kaiyun体育官网链机会看,国产替代、出口车型配套、海外本地化服务和跨区域OEM协同将成为中国企业扩大份额的重要路径,同时国际供应商仍将在全球平台车型、系统安全和高端产品方面保持优势。

根据QYResearch调研整理,2025年全球行车电控制动系统市场规模约为158.5亿美元,2026年约为173.0亿美元,预计2032年将达到约298.0亿美元,2026–2032年期间复合增长率约为9.4%。上述市场主要覆盖新车前装配套的ABS、ESC、EBS以及线控化行车制动系统,其中EHB是当前增长最快的产品类型,EMB和HBBW代表后续高阶线控制动升级方向。

从需求端看,新能源汽车渗透率提升、制动能量回收需求增强、自动驾驶冗余制动需求增加、底盘域控制集成化以及法规对主动安全配置要求提升,是推动行业增长的核心因素。从供给端看,头部厂商正在围绕One-Box集成式EHB、冗余液压制动、半干式线控制动、制动控制软件、功能安全和本地化产能布局进行投入,行业正处于由传统ABS/ESC向线控制动和集成式底盘控制加速升级的阶段。

根据QYResearch调研统计,2025年中国境内行车电控制动系统市场规模约为377.55亿元人民币,其中线控化行车制动系统收入约247.50亿元,ABS和ESC系统合计约114.05亿元,EBS系统约16.00亿元。中国市场需求增长主要来自新能源车产量基数扩大、One-Box EHB搭载率提升、自主品牌平台快速迭代、本土供应商在EHB和底盘域控制领域持续突破,以及出口车型对高集成制动系统的配套需求增加。

全球行车电控制动系统竞争集中在具备底盘系统经验、制动控制算法、功能安全开发能力、液压/气压控制模块量产能力、车规级电子控制单元和整车标定能力的供应商之间。代表性企业包括Bosch、AUMOVIO、ZF Friedrichshafen、HL Mando、ADVICS、Astemo、Hyundai Mobis、Knorr-Bremse、Brembo,以及中国市场的比亚迪、芜湖伯特利、浙江亚太机电、广州瑞立科密、上海利氪、菲格智能、拿森智能、格陆博、京西智行、浙江万安、上海同驭等。

从中国境内市场看,2025年Bosch、AUMOVIO、比亚迪、ZF Friedrichshafen和HL Mando为前五大供应商,合计市场份额约58.65%。未来竞争将从单一硬件供应转向硬件平台、控制软件、整车标定、功能安全和量产交付的综合能力竞争,具备新能源汽车客户资源、线控底盘平台能力、本地化响应能力和成本控制能力的企业有望获得更高成长弹性。

按产品类型划分,行车电控制动系统可分为ABS/ESC、EBS、EHB以及新一代线控制动产品。ABS和ESC构成乘用车与轻型商用车基础主动安全控制系统;EBS主要服务于中重型商用车、客车和挂车;EHB是当前乘用车线控制动的主流量产路线,可进一步分为One-Box和Two-Box方案;EMB和HBBW代表更高阶的线控制动方向,技术重点集中在机电执行机构、冗余架构、功能安全、失效保护和整车控制协同。按应用场景看,新能源乘用车One-Box EHB、高阶智能驾驶冗余制动、商用车EBS升级和底盘域控制平台化集成是增长较快方向。

全球行车电控制动系统的主要生产和研发区域集中在中国、德国、美国、日本、韩国、墨西哥和东欧kaiyun体育官网等地。中国、欧洲和北美仍是核心消费市场:中国市场受益于新能源车产量、智能驾驶配置升级和自主品牌平台迭代;欧洲市场受安全法规、电动化平台升级和高端车型配置需求支撑;北美市场则主要由轻卡、SUV、新能源车型和自动驾驶安全冗余需求驱动。东南亚、东欧、墨西哥和亚洲新兴制造区域正在承接部分整车和零部件产能转移,带动本地化配套需求增加。

行车电控制动系统产业链上游主要包括半导体芯片、MCU、功率器件、传感器、阀体、泵电机、制动液压部件、气压制动部件、精密铸件、密封件、连接器、线束、PCB、软件开发工具和车规级基础材料等。随着制动系统电子化和线控化提升,上游价值正在从传统机械液压件向车规半导体、传感器、执行电机、控制器和软件工具链延伸。

中游为ABS、ESC、EBS、EHB、EMB、制动控制器、集成液压控制单元、电子制动踏板、执行机构和系统总成制造。该环节的核心能力不只是硬件制造,还包括制动控制算法、功能安全架构、冗余设计、整车标定、量产一致性和主机厂项目管理。EHB One-Box集成化程度高,能量回收协调能力强,正在成为新能源乘用车和智能驾驶车型的重要配套方向。

下游主要面向乘用车、商用车、新能源汽车、智能驾驶车型和底盘域控制平台。整车厂前装仍是最核心需求来源,尤其是新能源乘用车、高阶智能驾驶车型和中重型商用车电控制动升级项目。政策端对主动安全、AEB、ESC、车辆稳定性和智能驾驶冗余的要求持续提高,使行车电控制动系统成为车型平台升级和安全配置提升中的关键系统。

从价值链变化看,高价值环节主要集中在系统集成、控制软件、液压/机电执行模块、车规级控制器、平台化配套能力和长期可靠性验证。未来供应链将向平台化、模块化、本地化和软件定义方向发展,头部企业将由单一制动系统供应商向底盘运动控制解决方案供应商升级。

报告涵盖市场规模测算、竞争格局研判、技术路径演变及区域分布特征,数据覆盖历史周期与未来预测区间,适用于企业战略评估、投资机会识别及市场进入策略制定等场景。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。